Markt für Immobilienfinanzierungen am Wendepunkt?

- Finanzierungen von Wohnimmobilien im Jahr 2023 deutlich rückläufig, aber Erholung zum Jahresschluss

- Verschiebung der Präferenzen: Ältere Bestandsimmobilien gewinnen an Bedeutung, Neubauten verlieren an Gewicht

- Finanzierungsumfeld bleibt herausfordernd, aber „Abwarten“ ist keine Dauerlösung. Aktuelle Entwicklungen nutzen

Stabilisierung im Schlussquartal

Der Tiefpunkt könnte nun auch überwunden sein. So ist im vierten Quartal 2023 die Zahl der von Hüttig & Rompf vermittelten Finanzierungen dank einer vorsichtigen Rückkehr der Eigennutzer in den Markt wieder leicht gestiegen. Der Hauptgrund dafür dürfte in dem seit einigen Monaten wieder rückläufigen Bauzinsen, aber auch in den niedrigeren Kaufpreisen liegen. Gleichwohl ist das Baufinanzierungsvolumen der Jahre vor dem Zinsschock noch lange nicht erreicht.

„Es stimmt uns zuversichtlich, dass sich die Anzahl der vermittelten Finanzierungen im Schlussquartal stabilisiert hat“, sagt Benjamin Papo, Vorstandsvorsitzender der Hüttig & Rompf AG.„Viele potenzielle Eigennutzer und Kapitalanleger warten mit dem Kauf allerdings weiter ab. Die Politik wäre daher gut beraten, mehr Mut in der Förderung von Wohneigentum zu zeigen. Es macht wenig Sinn, in der gegenwärtigen Situation Fördertöpfe zu schließen, wie das zuletzt mit dem Antragsstopp für diverse zinsvergünstigte KfW-Darlehen geschehen ist. Der Wohnungsmarkt braucht Impulse und keine Bremsklötze.“

Preisgünstige ältere Bestandsimmobilien schlagen teuren Neubau

Das widrige Finanzierungsklima hat im vergangenen Jahr dazu geführt, dass sowohl Eigennutzer als auch Kapitalanleger zum Teil neue Präferenzen setzten. Zwei Aspekte stechen dabei besonders ins Auge. Zum einen ist der Anteil der kreditfinanzierten Neubauten stark zurückgegangen, bei Kapitalanlegern von 26% auf 17%, bei Eigennutzern sogar von 32% auf 20%. Zum anderen haben ältere bzw. alte Wohnimmobilien über 20 Jahren deutlich an Gewicht gewonnen. Bei Selbstnutzern machte diese Alterskategorie 71% der Finanzierungen aus, bei Kapitalanlegern sogar 75%. Das ist eine signifikante Steigerung gegenüber dem Vorjahr, in dem die entsprechenden Werte lediglich bei 58% bzw. 66% lagen.

„Nach dem Wirrwarr beim Heizungsgesetz sind die Preise für ältere Immobilien überdurchschnittlich gesunken. Diese Chance ließen sich offensichtlich einige interessierte Käufer nicht entgehen. Neubauten litten hingegen unter den gestiegenen Bau- und Materialkosten,“ sagt Vorstandschef Papo.

Ist die Zeit fallender Kaufpreise vorüber?

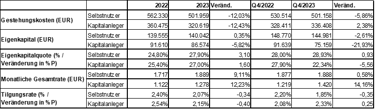

Offiziellen Daten des Statistischen Bundesamtes zufolge sind die Preise für Wohnimmobilien in Deutschland im vergangenen Jahr erstmals seit langer Zeit wieder gefallen. Die Daten von Hüttig & Rompf bestätigen diese Entwicklung. So lagen die durchschnittlichen Aufwendungen für den Bau oder den Erwerb einer Wohnimmobilie in der Gruppe der Eigennutzer bei rund 501.960 Euro. Bei durchschnittlich 137,8 Quadratmetern gaben die Eigennutzer im Schnitt somit 3.643 Euro pro Quadratmeter aus. Das sind 424 Euro bzw. 10,4% weniger als im Vorjahr. Ähnlich verhält es sich bei den Investoren. Hier reduzierte sich der durchschnittliche Preis pro Quadratmeter um 464 Euro bzw. 12,8% auf 3.156 Euro.

Interessant: Im vierten Quartal 2023 stoppte der Preisverfall. In dieser Periode lag der durchschnittliche Quadratmeterpreis bei den Eigennutzern bei 3641 Euro und damit gegenüber der Vorjahresperiode nahezu unverändert (3.649 Euro). In der Gruppe der Kapitalanleger legte der durchschnittliche Quadratmeterpreis sogar wieder zu – um 5,6% auf 3.315 Euro.

Mehrbelastung durch höhere Bauzinsen

Trotz rückläufiger Kaufpreise ist die Belastung für die Finanzierungsnehmer gestiegen. Dies zeigt sich an der monatlichen Gesamtrate der Eigennutzer, welche im vergangenen Jahr im Schnitt bei 1889 Euro und damit um 10,1% über dem Vorjahreswert lag. Bei den Kapitalanlegern erhöhte sich die monatliche Gesamtrate im gleichen Zeitraum um 13,9% auf 1.278 Euro. Verantwortlich dafür waren die im Jahresverlauf stark angestiegenen Bauzinsen. Um nicht noch stärker belastet zu werden, vereinbarten viele Kreditnehmer niedrigere Tilgungssätze. So belief sich bei den Eigennutzern der durchschnittliche Tilgungssatz im Jahr 2023 auf 2,1% nach 2,4% im Jahr 2022. Bei den Kapitalanlegern sank er von 2,5% auf 2,1%.

Zudem wurden tendenziell kürzere Zinsbindungsfristen vereinbart: In der Gruppe der Eigennutzer legte der Anteil der Finanzierungen mit 10-jähriger Zinsbindung im Jahresvergleich von 36% auf 50% zu, während die Quote der 15-jährigen Festschreibungen von 38% auf 27% sank. Dieser Trend hat sich zuletzt noch verstärkt, sodass 10-jährige Zinsbindungen im vierten Quartal fast 60% der Finanzierungen bei den Selbstnutzern ausmachten.

Ausblick – Kaufpreise

Benjamin Papo:„Dass die Quadratmeterpreise im vierten Quartal bei den Eigennutzern nicht weiter zurückgegangen und bei den Kapitalanlegern sogar wieder angezogen sind, kann als zartes Indiz für eine Erholung des Marktes gewertet werden. Ob es sich dabei um eine nachhaltige Trendwende handelt und die Preise dauerhaft in den Vorwärtsgang schalten, hängt jedoch von mehreren Faktoren wie der weiteren Zins- und Inflationsentwicklung ab.“

Ausblick – Zinsentwicklung

Benjamin Papo: „Die Tatsache, dass die Finanzierungen mit kürzerer Zinsbindung zuletzt deutlich gestiegen sind, zeigt, dass viele Käufer mittelfristig von fallenden Bauzinsen ausgehen. Bekräftigt werden sie durch die EZB, die auf ihren letzten Sitzungen anklingen ließ, dass der Gipfel bei den Leitzinsen erreicht sein könnte. An den Kapitalmärkten rechnet man indes schon mit Zinssenkungen im zweiten Halbjahr 2024. Doch ausgemacht ist das keinesfalls. Zwar ist die Inflation seit geraumer Zeit rückläufig, doch besiegt ist sie noch nicht. Alles in allem dürfte das Umfeld für die Bauzinsen volatil bleiben. Nachdem die Bauzinsen zuletzt deutlich zurückgegangen sind, raten wir Kaufinteressenten zum Kauf –zumal die Immobilienpreise und Mieten eher wieder steigen dürften.“

Ausblick: Immobilienfinanzierung

Benjamin Papo: „Für viele potenzielle Bauherren ist Abwarten nach wie vor die oberste Devise – ein riskantes Spiel. Denn wer immer nur wartet, für den wird sich der Traum von den eigenen vier Wänden niemals erfüllen. Statt sich der Illusion auf das perfekte Timing hinzugeben, sollte man prüfen, was jetzt möglich ist, vielleicht auch die Prioritäten mit Blick auf die eigene Immobilie hinterfragen. Infolge des Rücksetzers bei den Immobilienzinsen sowie der niedrigeren Kaufpreise ist das Finanzierungsumfeld deutlich freundlicher als noch vor einem halben Jahr.“

Über die Hüttig & Rompf AG

Kaufen, bauen, modernisieren: Bei der Hüttig & Rompf AG dreht sich alles um die passende Baufinanzierung. Als Immobilienfinanzierer begleiten wir Menschen auf dem Weg in die eigenen vier Wände – und das bereits seit

35 Jahren. Unser Erfolgsrezept? Persönliche und fachkundige Beratung. Denn unsere Experten liefern keine Standardlösungen, sondern finden genau die Baufinanzierung, die perfekt zu den Bedürfnissen, Wünschen und Möglichkeiten unserer Kunden passt. Mit rund 30 Standorten im Bundesgebiet und einem Finanzierungsvolumen von rund 2,5 Milliarden Euro (2022) gehören wir zu den drei führenden Baufinanzierungsvermittlern Deutschlands. Seit 2022 gehört die Hüttig & Rompf AG zur dann gegründeten Bilthouse-Gruppe.

Weitere Informationen finden Sie unter: www.huettig-rompf.de | FAQs: www.huettig-rompf.de/baufinanzierung/faq YouTube: www.youtube.com/baufinanzierungleichtgemacht | Facebook: www.facebook.com/huettig.rompf | Instagram: https://www.instagram.com/baufinanzierung_huettig_rompf/ | LinkedIn: https://www.linkedin.com/company/huettig-rompf/

Über Bilthouse

Die Bilthouse-Gruppe ist einer der führenden Anbieter für Baufinanzierungsvermittlung in Deutschland. Gegründet im Jahr 2022 vereint Bilthouse die erfolgreichen Marken von Baufi24, Hüttig & Rompf und Creditweb. Dabei setzt das Unternehmen auf persönliche, digital gestützte und vor allem transparente Finanzierungsberatung für Menschen, die eine Immobilie suchen. Um einen klaren Mehrwert für Endkunden zu schaffen, gehören auch die Firmen Kredit24 für Privatkredite und LoanLink24 für die englischsprachige Baufi-Beratung von Expats, dazu. Das B2B-Fintech FinLink komplettiert das Angebot als CRM für die Immobilienfinanzierung. Aktuell beschäftigt das Unternehmen rund 600 Mitarbeitende mit einem vermittelten Baufinanzierungsvolumen von rund fünf Milliarden Euro pro Jahr.Pressekontakt:

Dirk Ulmer

Kerl & Cie Kommunikationsberatung

Telefon: +49 160 972 378 73

E-Mail: d.ulmer@kerlundcie.de