Immobilienkäufer in Unterfranken: Verheiratet und 0,81 Kinder

Frankfurt, den 2. Februar 2016 - Wohnungen und Häuser in Unterfranken, täglich wechseln sie die Besitzer. Aber wer sind die Käufer? Der Immobilienfinanzierer Hüttig & Rompf liefert erstmals Antworten. Verheiratet, etwa 3.600 Euro Netto-Haushaltseinkommen und 0,81 Kinder – das ist der typische Käufer einer Wohnimmobilie in Unterfranken.

Sie sind 39 Jahre alt und leben in Unterfranken? Dann steht vermutlich bald der Kauf einer eigenen Immobilie auf der Agenda. Denn der durchschnittliche Käufer einer Wohnimmobilie in Unterfranken ist 39,49 Jahre alt. Diese Erkenntnis liefert eine Analyse der Hüttig & Rompf AG, einem der größten deutschen Immobilienfinanzierer. Spannende Zahlen, die in der letzten Woche in der Würzburger Filiale des Unternehmens vorgestellt wurden.

Netto-Haushaltseinkommen: In Unterfranken vergleichsweise niedrig

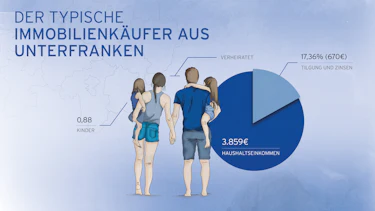

Besonders interessant ist das Bild, das die Analyse vom typischen Immobilienkäufer der Region zeichnet. Mit 62 Prozent sind die meisten verheiratet, haben 0,81 Kinder und durchschnittlich 3.600 Euro Netto-Haushaltseinkommen (alle Einkommensquellen nach Abzug der Steuern) zur Verfügung. „Diese Daten beschreiben den Käufer, der seine Immobilie auch selbst bewohnt“, unterstrich Vorstand Paul Hüttig beim Neujahrsempfang in Würzburg. Damit liegt Unterfranken zum Beispiel mit Frankfurt fast gleichauf. Dort sind 67 Prozent der Immobilienkäufer verheiratet und haben durchschnittlich 0,92 Kinder. Ganz anders sieht es aber beim Einkommen aus. 1.000 Euro beträgt hier die Differenz. Denn bei Käufern aus Frankfurt liegt das durchschnittliche Netto-Haushaltseinkommen bei 4.600 Euro.

Zinsen und Tilgung: 18 Prozent des monatlichen Haushaltseinkommens

Vermutlich können Frankfurter deshalb auch mehr Eigenkapital einbringen. Immobilienkäufer

aus der Mainmetropole stemmen nämlich rund 131.000 Euro des Kaufpreises selbst. In Unterfranken stammen 67.600 Euro aus eigenen Mitteln. Wohnimmobilien in der Region sind allerdings auch günstiger. 253.500 Euro an Gestehungskosten (Gesamtkosten für Grundstück und Bau) investieren unterfränkische Immobilienkäufer in ihr Eigenheim. In Frankfurt betragen die Kosten für Wohnimmobilien im Durchschnitt 369.400 Euro. „Hochgerechnet werden in Unterfranken damit monatlich etwa 650 Euro für Tilgung und Zinsen fällig. Das entspricht rund 18 Prozent des Haushaltseinkommens,“ erläuterte Vorstand Paul Hüttig. „In Frankfurt ist der Vergleichswert mit 23 Prozent höher.“

Objektart: überdurchschnittlich viele Hausbesitzer in Unterfranken

„Insgesamt funktioniert der Immobilienmarkt in einer Region aber auch anders, als der in einer Metropole“, betonte Paul Hüttig. Das wird zum Beispiel im Vergleich der Objektarten deutlich. In der Finanzmetropole am Main beziehen 68 Prozent der Immobilienkäufer eine klassische Eigentumswohnung. In Unterfranken sind es nur rund 32 Prozent. Dagegen entscheiden sich 61 Prozent der Menschen in Unterfranken für ein eigenes Haus. In Frankfurt macht dieser Anteil lediglich 28 Prozent aus. Der Trend spiegelt sich auch in der Wohnfläche wider. Wohneigentum in Unterfranken ist im Schnitt 132,31 Quadratmeter groß. Frankfurter Immobilien sind mit 105,11 Quadratmeter etwas kleiner.

Ihr Pressekontakt

Hüttig & Rompf AG

Ingo Porstmann - c/o Pure Perfection PR GmbH

Telefon 030-44 30 8220 - ip@pureperfection.com